Az adókedvezmény meghatározása

2023. augusztus 1-jétől a szociális hozzájárulási adó a szakképzési munkaszerződésekre vonatkozóan csökkenthető

- szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás, illetve

- a szakiskolával tanulói jogviszonyban álló tanulónként a Nkt. 13/A 3. bekezdése szerint nevelés-oktatás arányosított önköltséges alapján az egy munkanapra vetített mérték és a tárgyhónap duális képzőhelyen folytatott szakirányú oktatással érintett napjai számának szorzataként a szakirányú oktatásnak az általános teljes napi munkaidőhöz, fiatalkorú munkavállaló esetén napi 7 órához viszonyított arányában számított összege azzal, hogy nem vehető figyelembe az olyan munkanap, amire a tanuló, illetve a képzésben részt vevő személy munkabérre vagy távolléti díjra nem jogosult, vagy az Szkt. 84§ (6) bekezdés szerint mentesül rendelkezési állási és munkavégzési kötelezettségének teljesítése alól (ide nem értve a betegszabadság olyan munkanapjait, amely a duális képzőhelyen folytatott szakirányú oktatásra esik),

- ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett – az Szkt. 83.§. (2) bekezdés pontja szerint megkötött és legalább hat hónapos egybefüggő időtartamban fennálló szakképzési munkaszerződésre tekintettel az a) pont alapján jogszerűen igénybe vett adókedvezmény húsz százalékának megfelelő összeg,

- hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összege.

Az önköltség és az alapnormatíva mértékét a központi költségvetésről szóló törvény, az önköltség szakmánként alkalmazandó és az alapnormatíva képzési területenként alkalmazandó súlyszorzóját az Szkr. határozza meg.

Magyarország 2021. évi központi költségvetéséről szóló 2020. évi XC. törvény az adókedvezmény meghatározásához szükséges önköltség összegét – a Szakmajegyzék szerinti szakirányú oktatás tekintetében – 1 200 000 forint/fő/év összegben határozta meg, és a figyelembe vehető alapnormatíva összege – a felsőoktatási duális képzés esetén – 650 000 forint/fő/év. (Figyelem! Az alapnormatíva kifejezés az új Szkt.-ban az Nftv. szerinti duális képzésre vonatkozik!)

Az Szkr. az adókedvezmény megállapításával kapcsolatban a végrehajtást segítő rendelkezésként határozza meg az önköltség számított összegére és a szakmaszorzó megállapítására vonatkozó tudnivalót.

- A kedvezmény összege: az arányosított önköltség / (munkanapok száma a naptári éveben*napi maximális munkaidő)

- Az arányosított önköltség: önköltség költségvetési törvény szerinti összege (1 200 000 Ft) × szakmai súlyszorzó

- A szakmai súlyszorzó: szakmaszorzó × évfolyami szorzó

Az évfolyami szorzó és a szakmaszorzó az Szkr. 332/A. §-a alapján:

Évfolyami szorzók a szakirányú évfolyamakon:

| Képzési idő | Első évfolyam | Második évfolyam | Harmadik évfolyam |

| Legfeljebb 2 év | 1,2 | 0,8 | |

| Legfeljebb 3 év | 1,2 | 1 | 0,8 |

| Felnőttképzési jogviszony | 1 |

Éves munkanapok száma:

2025-ben 252 nap; 2026-ban 253 nap; 2027-ben 254 nap

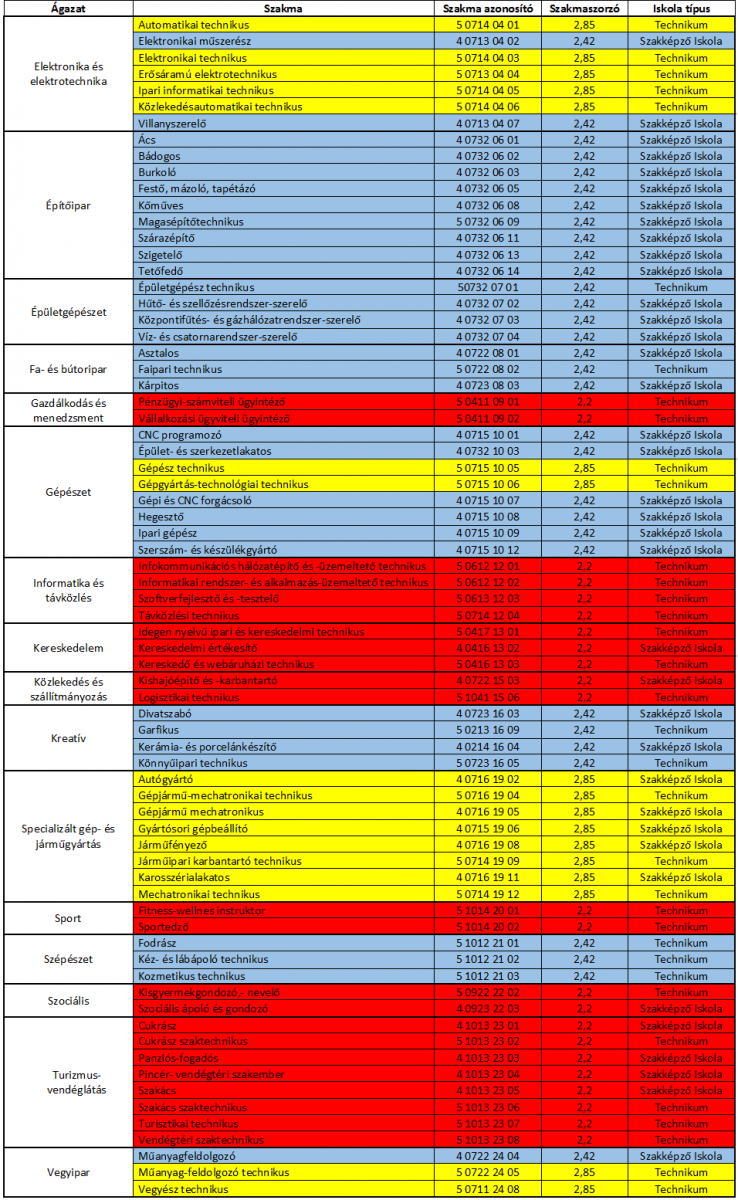

Szakmaszorzók:

Az adókedvezmény érvényesítése

2022. január elsejétől kivezetésre kerül a szakképzési hozzájárulás, így a jogszabály a jövőben a szociális hozzájárulási adóból biztosítja a korábban a szakképzési hozzájárulási kötelezettségből érvényesíthető kedvezményeket.

A bevallási időszak tekintetében a szociális hozzájárulási adókedvezmény előlegének és elszámolásának bevallására a 08-as bevallás szolgál. Előleg bevallása során a hozzájárulásra kötelezett az év 1-11. hónapjára vonatkozóan havonta szociális hozzájárulási adóelőleget fizet. Az önköltség alapján számított adókedvezmény a törvényi feltételek teljesülése esetén visszaigényelhető. Az előleg összegét havonta a hozzájárulásra kötelezett maga állapítja meg, elektronikus úton bevallja, és az adókedvezményeket is figyelembe véve fizeti meg a tárgyhót követő hónap 12. napjáig az állami adóhatóság által vezetett számlára, vagy élhet a visszaigénylés lehetőségével. (Adónem kód: 258)

NORMATÍVA- ÉS KÖLTSÉGKALKULÁTOR